Varför ökar småhuspriserna så kraftigt? Och kommer det att fortsätta?

Eftersatt nyproduktion och nya kapitalstaka köpargrupper påverkar bostadsmarknaden i pandemitider.

Sollentuna 18 % upp på 12 månader. Täby 22 %. Nacka 28 %. Snittpris i Nacka strax under 10 MSEK, och då inkluderar detta alla typer av ägda småhus.

Dyra var småhusen redan innan boomen 2020-21 startade. Den som har lyssnat på mig genom åren vet att jag har uttryckt mig pessimistiskt om möjligheten att sälja dyra gamla villor, oavsett hur attraktiva de är. Det tredje amorteringskravet, den extra amorteringsprocenten om bostadslånet överskrider 4,5 ggr hushållsinkomsten, har i de flesta fall satt ett tak för låneförmågan vid just 4,5 ggr hushållsinkomsten, och gör under alla omständigheter boendekostnaderna så höga därutöver att ytterst få hushåll skulle våga binda sig på en sådan lånenivå. Bankerna har för övrigt knappast släppt till lån som kräver tredje amorteringsprocenten med hushållsinkomster under 1,2 MSEK, och frågan är då hur stor marknad som egentligen finns för dyra (och allt dyrare) bostäder.

Först av allt behöver vi konstatera att villabyggande är starkt eftersatt i Storstockholm. Givetvis ryms betydligt fler människor på liten yta i lägenheter. Men många stadsplanerare har med tiden fått för sig att lägenhetsboendet är en förändrad preferens, när det snarare är effekten av att det inte finns så många småhus att få tag på, så som det gjorde för 20-30 år sedan. Visst är det så att intresset för att sköta en stor trädgård har minskat kraftigt, det kan många mäklare vittna om. Men utrymmen, markkontakt och goda parkeringsmöjligheter väger tungt. Småhuset är trots allt målet för den övervägande delen av familjerna i ett Sverigeperspektiv, så varför skulle det vara betydligt färre i en del storstadsnära kommuner? Egentligen?

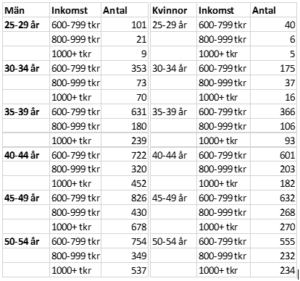

Låt oss ta Nacka, välkänt för sina många höginkomsttagare. Det stora flyttningsbehovet inträffar mellan 25 och 40. Det är familjebildandet, och i viss mån familjeupplösandet genom skilsmässor, som skapar 75 % eller mer av bostadsaffärerna. Medelåldringar och äldre sitter i stor utsträckning nöjda i sina bostäder. Om vi antar att den ena i familjen behöver tjäna 800.000 för att familjeinkomsten ska överskrida 1,2 MSEK, så får man en intressant sifferserie:

Upp till 40 är det inte särskilt många som tjänar 800 000 eller mer. Ca 850 personer i de bostadsbytande åren, detta av över 75 000 inkomsttagare 20+. Låt oss anta att var och en av dem representerar ett hushåll. Flyttfrekvensen är kanske 15 %, vilket innebär att 120 hushåll på ett år i dessa åldrar har resurser att nätt och jämnt få utnyttja den tredje amorteringsprocenten. Kanske räcker detta till en 7-miljonersvilla om banken är på gott humör. Detta alltså med 3 % amortering. Gränsen för 2 % går strax därunder, vid knappt 6,5 MSEK.

Att faktiskt försöka köpa en 10-miljonersvilla med mindre än 1,8 MSEK i hushållsinkomst är troligen omöjligt. Pröva själva i bankernas räknesnurror. Den ena inkomsttagaren behöver då tjäna 1 000’+ enligt tabellens högsta intervall. Kvar blir ca 430 hushåll under 40, varav kanske 60 är flyttsugna.

Men det räcker som bekant inte med inkomst. Man ska ha tillräckligt mycket eget kapital också.

Det spelar ju ingen roll om man tjänar hyggligt med pengar, om det inte går att låna, och lånet är avhängigt av att man har åtminstone 15 %. Mycket nog, det är högst osannolikt att man orkar med mer än så i kontantinsats, även om den befintliga bostaden naturligtvis också har följt med uppåt i prisuppgången.

Pandemin då? När ingen kan göra av med pengar så måste väl förmögenheterna öka? Ja, men realistiskt: Hur många klarar att lägga 10 000 extra i sparande varje månad, lägre hushållsutgifter och amorteringsfrihet till trots? Eller 15 000? Ytterligare 150 000 på banken ger inte en så stark ökning av köpförmågan att priserna på småhus plötsligt kan snitta kring 10 miljoner.

Så vem köper dessa hus? Det enkla svaret är att det har dykt upp en ny köpargrupp: 40-55-åringar som förut satt nöjda och hellre spenderade sina pengar på fina bilar och långväga semestrar. Men som nu i pandemitider har upptäckt att småhusen erbjuder en klart bättre livskvalitet – utrymme, lugn och ro för att kunna jobba hemma, och göra det professionellt. Mäklarna vittnar om att lugn avskildhet ger extra stor attraktion bland villaobjekten.

Dessa något äldre köpare har inte bara högre inkomster, de har även med sig gamla reavinster, och det kan betyda mer än något annat. En genomsnittlig bostadsrättslägenhet i Nacka har i stort sett ökat 50 % sedan 2013. Åtta år är en närmast omöjlig boendetid i familjebildningens åldrar, men många 50-åringar har bott längre än så i sin nuvarande bostad. Och låt oss säga att en fyrarummare som kostade 3,5 MSEK 2013 nu säljs för 5,2 MSEK. Köptes med 500 000 kontant. Och kanske har man haft 1 % amortering på lånet. Vilket betyder att det nu finns uppåt 2,5 MSEK i eget kapital i bostaden (utan hänsyn till beskattning). Gissar vi på att hushållsinkomsten bland dessa välbeställda snittar på 1,6 MSEK så räcker detta till att köpa hus för 9,5 MSEK utan att behöva få den förargliga tredje amorteringsprocenten. De litet äldre framstår på så sätt som mycket välbeställda.

Frågan som följer är då: Kommer prisuppgången att fortsätta? Hur många finns det i denna köparkategori? Inte oändligt många, den saken är klar. Problemet är att den riktigt starka reavinstutvecklingen inföll 2012-17, och sedan dess har marknaden sett helt annorlunda ut. Ju närmare 2017 man flyttade in i sin nuvarande bostad, desto mindre kapital har man alltså ackumulerat i bostaden. Prisuppgången från 2015 till nu är till exempel 20 %, att jämföra med 50 % från 2013. Fyran som nu hade stigit till 4,5 MSEK vid inköpet ger idag ett eget kapital på 1,5 MSEK, beräknat på samma sätt som ovan. Taket för att låna utan att försöka utnyttja tredje amorteringsprocenten når man nu vid villapriset 8,7 MSEK.

Reavinsterna kommer att ta slut, helt enkelt. Och man måste fortfarande ha riktigt, riktigt goda inkomster för att affären ska vara möjlig. Jag tror för min del att prisrallyt tar slut innan 2021 är över. Det behöver inte bli en nedgång, men uppgången fortsätter inte. För det finns färre som kan betala.

Reavinsterna kommer att ta slut, helt enkelt. Och man måste fortfarande ha riktigt, riktigt goda inkomster för att affären ska vara möjlig. Jag tror för min del att prisrallyt tar slut innan 2021 är över. Det behöver inte bli en nedgång, men uppgången fortsätter inte. För det finns färre som kan betala.

Och bakom sig lämnar denna boom en ännu knepigare andrahandsmarknad, där priserna i ännu högre utsträckning utgör effektiva flyttbarriärer för de yngre, som behöver flytta ofta och knappast har kunnat bygga upp de reavinster som behövs för att ta nästa steg i boendekarriären.

Lars Strömqvist

Property People AB